Reforzando los conocimientos

| Sitio: | Aula Virtual del Banco de Desarrollo del Ecuador |

| Curso: | Introducción al Sistema Financiero Nacional y Gestión Financiera de los GAD |

| Libro: | Reforzando los conocimientos |

| Imprimido por: | Invitado |

| Día: | viernes, 4 de abril de 2025, 21:46 |

Para continuar, puede dar clic en la flecha de siguiente o navegar con la Tabla de Contenidos que se encuentra en la derecha.

Sistema Financiero Nacional

De acuerdo al Código Orgánico Monetario y Financiero, en sus Artículos 6 y 160 señalan que:

Una situación de estabilidad financiera podría definirse como aquella en que el sistema financiero opera de manera eficiente y constante. En una economía desarrollada las entidades financieras se encargan de distribuir los fondos que reciben de los ahorradores entre las personas necesitadas de créditos. De esta manera se mantiene una economía saludable pero sobre todas las cosas se genera un clima de confianza entre la población para seguir generando riqueza.

Es decir, integran el sistema nacional financiero un conjunto de organizaciones o instituciones que se dedican a intercambiar dinero (por ejemplo; bancos, cooperativas de créditos y otras). Quienes venden dinero son aquellos que tienen recursos para prestar, y quienes lo compran son aquellos que buscan recursos para financiarse. Como en cualquier otro mercado en el que se intercambian productos y servicios, en el mercado financiero el producto a intercambiar es el dinero y su precio se define a través de la tasa de interés.

Por su parte conforme a la norma, integran los sistemas monetarios y financiero nacional las entidades responsables de la formulación de las políticas, regulación, implementación, supervisión, control y seguridad financiera y las entidades públicas, privadas y populares y solidarias que ejercen actividades monetarias y financieras.

Integran los regímenes de valores y seguros las entidades responsables de la formulación de las políticas, regulación, implementación, supervisión y control, además de las entidades públicas y privadas que ejercen operaciones con valores y efectúen actividades de seguros.

El sistema financiero nacional está integrado por el sector financiero público, el sector financiero privado y el sector financiero popular y solidario.

Según el Código Orgánico Monetario y Financiero, en sus Artículos: 362, 365 y 369, señala que la denominación de las entidades del sector financiero público será diferenciada del resto de entidades financieras, debiendo hacer visible su naturaleza pública.

Las entidades del sector financiero público se constituirán como personas jurídicas de derecho público, con autonomía administrativa, financiera y presupuestaria. En el ejercicio de sus actividades y servicios financieros se regirán por las disposiciones de este Código, las que emitan la Junta, los organismos de control, sus respectivos directorios, las aplicables a las instituciones financieras y en lo demás, aplicarán la legislación que rige a las instituciones públicas.

Las entidades financieras públicas ejercerán actividades financieras de manera sustentable eficiente y equitativa. El financiamiento que otorguen buscará cumplir entre otros, los siguientes objetivos:

- El cambio del patrón de especialización de la economía nacional;

- La innovación y el emprendimiento para incrementar la intensidad tecnológica y de conocimiento;

- El incremento de la producción nacional y la soberanía alimentaria;

- La sustitución selectiva de importaciones;

- Las exportaciones con énfasis en aquellas de valor agregado;

- Proyectos de los gobiernos autónomos descentralizados;

- La vivienda sobre todo de interés social;

- La inclusión económica de primeros emprendedores, madres solteras, personas en movilidad humana, con discapacidad, jóvenes y otras personas pertenecientes a grupos de atención prioritaria.

De acuerdo al Código Orgánico Monetario y Financiero, en sus Artículos 6 y 160 señalan que:

Uno de los grandes problemas y debilidades en los países en desarrollo es el acceso a mercado de capitales que ayuden a financiar, a mediano y largo plazo, pequeños, medianos y grandes proyectos productivos, necesarios para dar un salto cualitativo en el ámbito del crecimiento económico, la transformación y diversificación del sistema productivo nacional, así como en la incremento la calidad de vida de la población en general.

La banca de desarrollo, así como la banca pública en general, buscan suplir el vacío dejado por la banca privada que al buscar siempre espacios que permitan crear rentabilidad de sus inversiones, no explora espacios menos atractivos, pero que son fundamentales para el desarrollo estructural de un país, como pueden ser sectores agrícolas campesinos, sectores inmobiliarios, o para pequeños o medianos emprendimientos productivos.

Con el tiempo, este tipo de instituciones financieras de desarrollo fueron ampliando el rango de su accionar y fueron incluyendo en su cartera de inversiones campos como la formación de talento humano para apoyar procesos de transformación productiva e innovación, la internacionalización de su trabajo para acompañar a empresas latinoamericanas a atraer inversiones de capital a menores costos, o el financiamiento de proyectos ambientales o proyectos productivos sostenibles.

Una de las características fundamentales de la banca de desarrollo actual es su origen estatal, y como tal, responden principalmente a la política pública financiera y productiva de cada gobierno. De ahí la importancia de la planificación y coordinación con otras entidades públicas para un correcto diagnóstico y una adecuada gestión de los servicios, financieros y no financieros, para que la cobertura que cada entidad pueda ofrecer a sus clientes sea la más adecuada.

En esta línea, la banca de desarrollo procura no solo concentrarse en la colocación de créditos en distintos proyectos, sino también de proveer servicios no financieros, y entre esos se encuentra, particularmente, aquellos referentes a asistencia técnica. Según las estadísticas de la Asociación Latinoamericana de Instituciones Financieras para el Desarrollo (ALIDE) , aproximadamente más de la mitad de sus asociados en la región están facultados y proveen este tipo de servicios en sus respectivos países. Por lo que se convierte también en una oportunidad para desarrollar productos de asistencia técnica innovadores y de alta calidad como un elemento diferenciador de oferta de servicios con el resto de entidades financieras .

Estos servicios se muestran fundamentales para intentar cerrar las brechas de capacidades institucionales en temas financieros, técnicos o tecnológicos, y que complementan el apoyo financiero que se entregan en primer lugar. Además, habría que tomar en cuenta que estos procesos posibilitan la creación y fortalecimiento de nuevos sujetos de crédito que, con el tiempo, puedan acceder a nuevos espacios de financiamiento.

El camino recorrido por la banca de desarrollo en América Latina ha permitido que institucionalmente se puedan aprender de los errores cometidos en el pasado y recoger las mejores prácticas que se han generado a lo largo de todos estos años. En el siglo XXI, la banca de desarrollo en nuestra región no debería caer nuevamente en dicotomías que la encierren entre sistemas de mercado o de intervención estatal, sino más bien concentrarse más bien su armonización y complementariedad. Por lo que, recogiendo lo aprendido de cada etapa, ahora se sabe que es posible mantener un rol transformador a través de la financiación pública que se retroalimente con el sistema financiero privado, al mismo tiempo que nunca pierda de vista una eficiente gestión cotidiana, así como su rentabilidad y solidez financiera a largo plazo.

Los retos para la banca de desarrollo en nuestro país y en América Latina siguen siendo grandes, pero las perspectivas de trabajo son alentadoras con base a los resultados obtenidos en cada uno de los sectores donde han intervenido. Sectores en donde el financiamiento privado ha tenido dificultades o poca motivación de acceso. Además, en contextos económicos globales marcados por la desaceleración o un lento crecimiento económico, como las que se presentan habitualmente, este tipo de instituciones pueden aportar estabilidad al sistema productivo manteniendo activos los flujos crediticios en sectores claves. De manera que el potencial y su capacidad de incidir en transformaciones económico-sociales en los diferentes países son amplias.

En este sentido, la banca de desarrollo debe ser considerada y aprovechada como una herramienta fundamental para un producir cambios sustanciales en las diferentes estructuras económicas y sociales de los países en donde operan, de forma que aporten a un desarrollo equitativo y sostenido del que se beneficien las mayorías sociales en nuestro continente.

El nombre actual del “Banco de Desarrollo del Ecuador B.P.” de acuerdo al decreto ejecutivo No. 867 del 30 de diciembre del 2015, anteriormente llamado ¨Banco del Estado” de acuerdo la promulgación de la Ley de Régimen Monetario y Banco del Estado, publicada en el Registro Oficial – Suplemento N° 930, de 7 de mayo de 1992. Sin embargo su nombre no data de la misma fecha de su creación; fue mediante Decreto Ley que se expidió la Ley estatutaria del “Banco de Desarrollo del Ecuador” – BEDE- el 6 de agosto de 1979, fecha desde la cual comienza su funcionamiento como persona jurídica autónoma de derecho privado con finalidad social y pública. Esta Ley, promulgada apenas cuatro días antes del retorno a la democracia en nuestro país, viabilizó la operación de una institución que ya había sido creada mediante Decreto Supremo del 17 de septiembre de 1976.

Todas las entidades, instituciones y organismos comprendidos en los artículos 225, 297 y 315 de la Constitución de la República se sujetarán al SINFIP, en los términos previstos en este código, sin perjuicio de la facultad de gestión autónoma de orden administrativo, económico, financiero, presupuestario y organizativo que la Constitución o las leyes establecen para determinadas entidades.

La Constitución de la República en 2008, estableció que los gobiernos autónomos descentralizados (GAD) gozarán de autonomía financiera rigiéndose por los principios de solidaridad, subsidiariedad, equidad interterritorial, integración y participación ciudadana. En el año 2010, con la expedición del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) se definieron los tipos de recursos financieros con los que contarán los GAD que son: los ingresos propios de la gestión, las transferencias del Presupuesto General del Estado (PGE), las participaciones en las rentas de la explotación o industrialización de recursos naturales no renovables, los recursos provenientes de financiamiento, y todos aquellos recursos que provengan de transferencias, legados y donaciones.

El COOTAD establece un sistema de competencias exclusivas para cada nivel de gobierno que debe contar con un mecanismo claro, estable y equitativo de transferencias de recursos a cada nivel de gobierno, en beneficio de todos los ciudadanos del Ecuador, independientemente del lugar de su residencia, y así alcanzar la equidad territorial (COOTAD: art. 191).

El principal mecanismo que busca la equidad territorial en la participación de las rentas del Estado, son las asignaciones por Modelo de Equidad Territorial (MET) en la provisión de bienes y servicios públicos, que se lleva aplicando a partir del año 2011. El MET se financia del veintiuno por ciento (21%) de ingresos permanentes y del diez por ciento (10%) de los no permanentes del PGE, con lo cual se logra respetar la garantía constitucional del nivel de recursos entregados a los GAD hasta el año 2008, y que el COOTAD hace extensiva al 2010 conforme su Disposición Transitoria Séptima; en la que se mantienen vigentes y respetan todas las leyes generales y específicas (preasignaciones) para los GAD, e incluye el incremento de las transferencias a favor de los gobiernos parroquiales rurales que estableció el presupuesto general del Estado del año 2010.

El monto total a transferir se distribuye entre los niveles de gobierno que participan en el MET, en virtud de sus competencias constitucionales, para garantizar el pleno ejercicio de sus competencias exclusivas y la prestación de bienes y servicios de calidad, de la siguiente forma: veintisiete por ciento (27%) para los GAD provinciales; sesenta y siete por ciento (67%) para los GAD municipales y distritos metropolitanos; y seis por ciento (6%) para los GAD parroquiales rurales (COOTAD: art. 192); de cada monto se asignan los recursos entre los GAD correspondientes a cada nivel de gobierno, aplicando la metodología del MET, que divide en dos partes el respectivo monto a transferir por nivel de gobierno (COOTAD: art. 193):

- Monto A: corresponde al monto que por leyes correspondió a los GAD en el año 2010 (transferencias entregadas el año 2010).

- Monto B: es el excedente del total del 21% de ingresos permanentes y 10% de ingresos no permanentes, restado el monto A que se asegura a cada GAD; dicho monto se asigna entre los GAD al aplicar la fórmula de distribución que considera los siete criterios de reparto señalados en la Constitución de la República del Ecuador .

El proceso de determinación del monto a transferir a los GAD mediante el MET, la distribución entre los diferentes niveles de gobierno, y la determinación del monto B sobre el cual se aplica la fórmula.

Si bien el monto A para cada GAD es fijo, no sucede lo mismo con el monto B, ya que este depende del crecimiento anual de las transferencias totales, permitiendo que con el pasar del tiempo primen los principios de solidaridad y equidad interterritorial, al transferir los recursos en función de criterios socio demográficos y de gestión de cada GAD; los cuales están descritos en la Constitución: tamaño de la población, densidad poblacional, necesidades básicas insatisfechas jerarquizadas, mejoramiento de los niveles de vida, capacidad fiscal, esfuerzo administrativo y cumplimiento de metas del Plan Nacional de Desarrollo y del Plan de Desarrollo del Gobierno Autónomo Descentralizado. Así también, el MET incluye una ponderación poblacional especial; es decir, asigna más recursos a aquellas poblaciones que por su ubicación geográfica son más vulnerables a situaciones adversas.

En definitiva, el objetivo principal del MET es asignar equitativamente a cada GAD los recursos pertinentes y necesarios, para asegurar la prestación de bienes y servicios públicos de calidad a la población en los diferentes niveles de gobierno; pues la distribución y ponderación de estos criterios pretenden caracterizar la realidad de cada GAD, por lo tanto, el recurso transferido no es igual para todos los GAD.

El monto B del MET considera criterios de distribución que procuran caracterizar la realidad de cada territorio, a fin de mitigar cualquier asimetría al momento de asignar recursos. De esta manera, los criterios recogen características poblacionales, de condiciones de vida y de gestión de sus competencias.

A continuación se describe cómo se asignan los recursos de conformidad con los siete criterios previstos en el artículo 272 de la Constitución y en el artículo 192 del COOTAD:

- Tamaño de la población: a más de ser un criterio de distribución, incide en los otros seis criterios, puesto que la distribución de recursos se hace per cápita. La asignación per cápita de recursos por este criterio es proporcional en cada caso.

- Densidad de la población : este criterio asigna en términos per cápita mayores recursos a aquellos GAD con menor densidad poblacional, pues la prestación de bienes y servicios públicos en zonas dispersas (con menor densidad) es bastante costosa en comparación con los costos incurridos en las zonas más densas: “(…) la densidad demográfica afecta los costos de las políticas sociales y de la inversión pública, y las zonas de baja densidad pueden no ser rentables para inversión privada por problemas de escala, costos de distancia y baja demanda”. (Candia, 2011, pág. 47)

- Necesidades básicas insatisfechas jerarquizadas y consideradas en relación con la población residente en el territorio de cada uno de los GAD: este criterio realiza una asignación per cápita de recursos proporcional a la tasa de NBI, considerando también el número de pobladores pobres en el GAD.

- Logros en el mejoramiento de los niveles de vida: este criterio se mide como la variación porcentual de la tasa de NBI, y asigna mayores recursos en términos per cápita a los GAD que reducen en mayor medida la pobreza por NBI. Su objetivo es incentivar a las autoridades del GAD a trabajar y tomar decisiones en función de las necesidades locales para mejorar las condiciones de vida de la población. Es necesario tener presente que, en caso de que algún GAD aumente su NBI en lugar de disminuirlo, su asignación por este criterio se reducirá más no dejará de percibirlo; es decir, la asignación de recursos por este criterio no es considerada como una medida punitiva.

- Esfuerzo fiscal: este criterio mide el esfuerzo fiscal que realiza un GAD para generar recursos propios en relación con su propio potencial de recaudación, y asigna mayores recursos en términos per cápita a aquellos GAD que realizan un mayor esfuerzo fiscal.

- Esfuerzo administrativo: este criterio es distribuido en dos partes: un cincuenta por ciento (50%) en partes iguales, y el restante cincuenta por ciento (50%) asigna recursos en términos per cápita en función de la capacidad de cobertura del GAD de su gasto corriente mediante sus ingresos totales (ingresos propios y transferencias).

- Cumplimiento de metas del Plan Nacional de Desarrollo y del Plan de Desarrollo del GAD: la distribución per cápita de recursos por este criterio, entre los años 2011 y 2013, asignó mayores recursos a los GAD en función de su ejecución del presupuesto de inversión conforme a lo establecido en la Transitoria Décimo Segunda del COOTAD. A partir de 2014, este criterio asigna recursos en términos per cápita en función del Índice de Cumplimiento de Metas, cuya metodología fue aprobada por el CNC mediante Resolución Nro. 00013-CNC-2011, publicada en el Registro Oficial Nro. 606 de 28 de diciembre de 2011.

En el Ecuador se lleva a cabo un proceso de descentralización ordenado, progresivo, definitivo y obligatorio de las competencias del gobierno central hacia los GAD, el mismo que debe contar con los respectivos recursos financieros, de talento humano, material y tecnológico (Art. 105, COOTAD). Este proceso se enfoca en mejorar la calidad de vida de la población, uno de los objetivos principales del Plan Nacional del Buen Vivir; mediante la aproximación entre los bienes y servicios públicos a brindarse a la población.

Es así, que el principal objetivo de este tipo de transferencias es garantizar que los gobiernos autónomos descentralizados asuman las nuevas competencias que estaban siendo ejercidas por el gobierno central, las cuales tienen que considerar el principio de subsidiaridad y equidad territorial.

Los recursos son definidos en la comisión de costeo de la competencia y se financian por lo menos con los mismos recursos que el gobierno central ha destinado históricamente para el ejercicio de las competencias, calculado en base al promedio de los últimos cuatro años. Estos recursos solo podrán utilizarse para financiar el ejercicio de las nuevas competencias que asuman los gobiernos autónomos descentralizados. No podrán duplicarse ni generar pasivos adicionales al gobierno central.

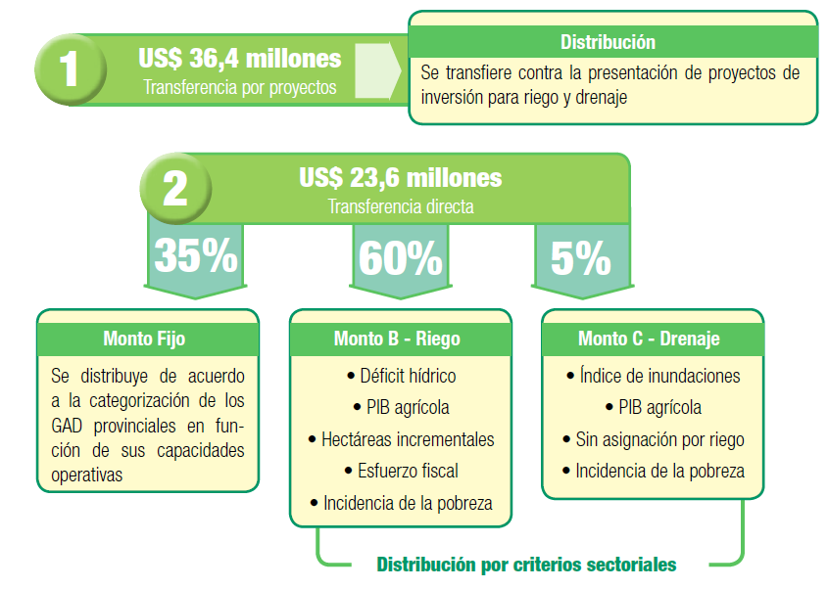

Actualmente en el Ecuador se realizan tres transferencias por éste concepto: por la competencia de riego y drenaje a los GAD provinciales (desde el año 2011), por la competencia de tránsito, transporte terrestre y seguridad vial (TTTSV) a los GAD municipales (desde el año 2012) y a partir de 2015 se realizarán las transferencias por la competencia de patrimonio cultural y arquitectónico.

Esquema de distribución de los recursos por Riego y Drenaje

Fuente: Resolución No. 008-CNC-2011

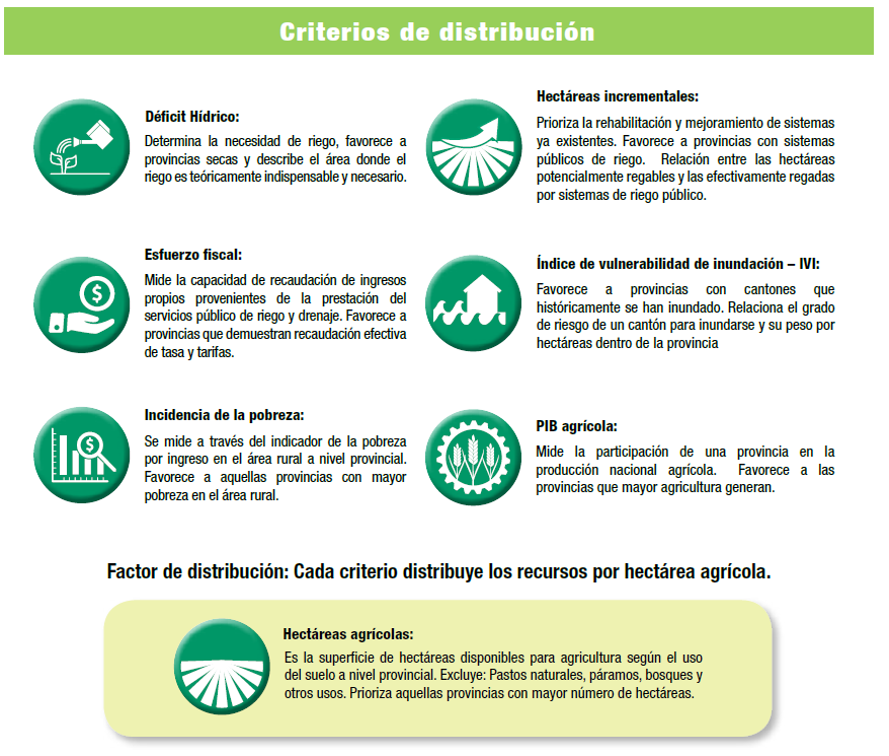

Criterios de distribución de los recursos por Riego y Drenaje

Fuente: Resolución No. 008-CNC-2011

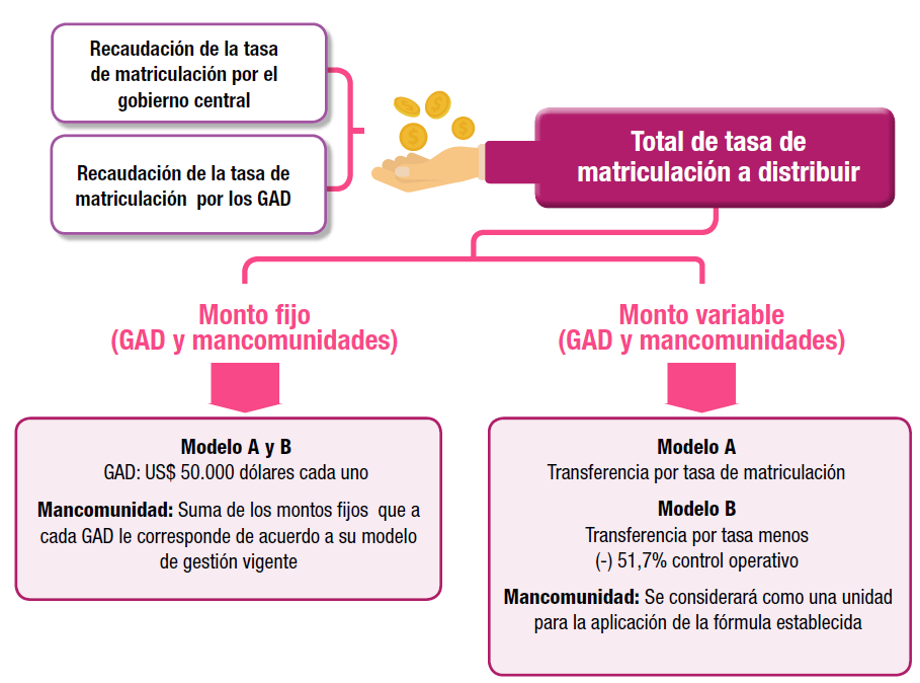

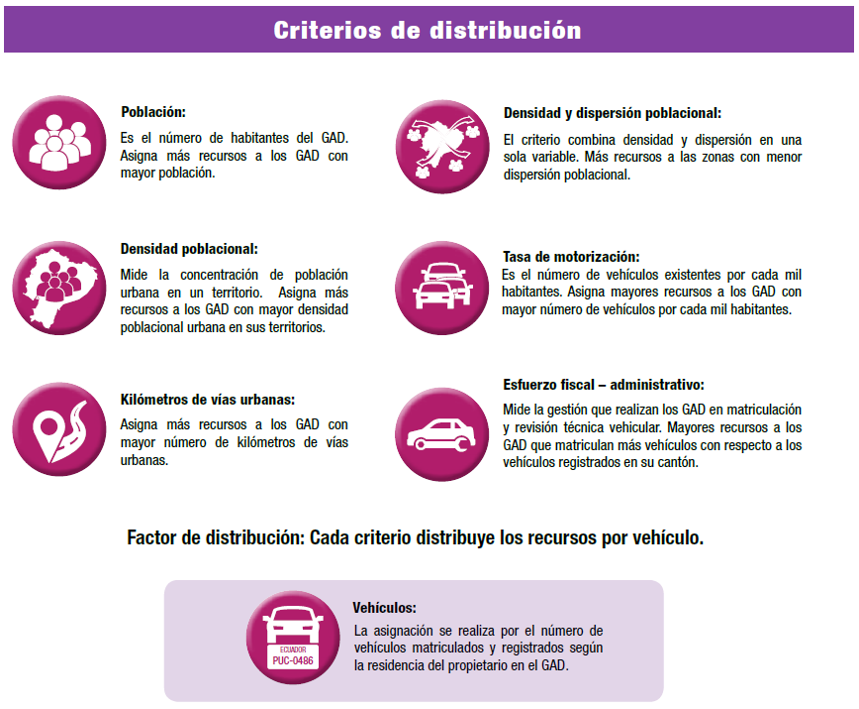

Criterios de distribución de los recursos por TTTSV

Fuente: Resolución N° 006-CNC-2012, R.O. 712 del 29 de mayo de 2012 Resolución N° 003-CNC-2015, R.O. 475 del 08 de abril de 2015

Criterios de distribución de los recursos por TTTSV

Fuente: Resolución N° 006-CNC-2012, R.O. 712 del 29 de mayo de 2012

Por su parte, los GAD provinciales se benefician de una milésima por ciento (0,001%) adicional al impuesto de alcabalas, mientras que los GAD municipales y metropolitanos se benefician de los siguientes impuestos:

Detalle de impuestos municipales en el Ecuador

|

IMPUESTOS MUNICIPALES |

||||

|

Impuesto |

Sujeto Pasivo |

Base Imponible |

Tarifa / Cuantía |

Exenciones |

|

A la propiedad urbana (Adicionales: -Inmuebles no edificados. -Inmuebles no edificados en zonas de promoción inmediata. -Propiedades consideradas obsoletas) |

Propietario del predio |

Avalúo del predio o valor acumulado de los predios |

Entre 0,25x1000 y 5x1000 |

Predios unifamiliares urbano-marginales con avalúos de hasta 25 RBU. |

|

A la propiedad rural |

Propietario del predio |

Avalúo del predio o valor acumulado de los predios |

Entre 0,25x1000 y 3x1000 |

Predios con valor no mayor a 15 RBU. |

|

A las alcabalas (traspaso de dominio-bienes inmuebles) |

Contratante que recibe el beneficio |

Valor contractual-Avalúo de la propiedad (mayor) |

1% de la base imponible |

Organismos de derecho público como el Estado, municipalidades, BNF, BCE, IESS. |

|

A los vehículos |

Propietario del vehículo |

Avalúo del vehículo |

Por rangos de avalúo (modificable por ordenanza) |

De los miembros del cuerpo diplomático y consular; de organismos internacionales, aplicando el principio de reciprocidad; de la Cruz Roja y del cuerpo de bomberos. |

|

A los espectáculos públicos |

Organizador del evento |

Recaudación por venta de entradas |

10% de las entradas vendidas |

Presentación exclusiva de artistas ecuatorianos |

|

De patentes |

Actores económicos que ejerzan actividades comerciales, industriales, financieras, inmobiliarias y profesionales |

En función del patrimonio de los sujetos pasivos |

Entre USD $10 y USD $25.000 dólares |

Artesanos |

|

Sobre los activos totales |

Quienes ejerzan actividades económicas y obligados a llevar contabilidad |

Activo total del año anterior |

1,5 x 1000 |

Gobierno central y demás niveles de gobierno. |

|

A las utilidades en transferencia de predios urbanos y plusvalía. |

Vendedor del predio |

Utilidades y plusvalía que provengan de la transferencia de inmuebles urbanos |

10% (modificable por ordenanza) |

- |

|

Casinos y demás establecimientos |

Ordenanza |

Ordenanza |

- |

|

Fuente: COOTAD

La facultad tributaria otorgada a los Gobiernos Autónomos Descentralizados regionales, provinciales, municipales y metropolitanos también permite la creación, modificación o supresión, de tasas y contribuciones especiales de mejoras generales o específicas en función de sus respectivas competencias.

Para el caso específico de los GAD municipales, el COOTAD detalla ciertas tasas y CEM, sin excluir las demás que se puedan crear en relación al ejercicio de sus competencias. A continuación se detallan las tasas y CEM de este nivel de gobierno.

|

TASAS |

|||

|

Tasa |

Sujeto Pasivo |

Base Imponible |

Tarifa / Cuantía |

|

1. Aprobación de planos e inspección de construcciones |

Comunidad, Entidades públicas y privadas |

Base fijada en base a ordenanza |

Precio fijado en base a ordenanza y si el costo del servicio es mayor a la tarifa, será siempre y cuando el servicio sea básico para la comunidad |

|

2. Rastro |

|||

|

3. Agua potable |

|||

|

4. Recolección de basura y aseo público |

|||

|

5. Control de alimentos |

|||

|

6. Habilitación y control de establecimientos comerciales e industriales |

|||

|

7. Servicios administrativos |

|||

|

8. Alcantarillado y canalización |

|||

|

9. Otros servicios de cualquier naturaleza |

|||

Fuente: COOTAD

|

CONTRIBUCIONES ESPECIALES DE MEJORAS |

||||

|

Contribuciones especiales de mejoras |

Sujetos pasivos |

Base del tributo |

Tarifa / Cuantía |

Exención |

|

1. Apertura, pavimentación, ensanche y construcción de vías de toda clase |

Son sujetos pasivos de la contribución especial los propietarios de los inmuebles beneficiados por la ejecución de la obra pública. Las municipalidades y distritos metropolitanos podrán absorber con cargo a su presupuesto de egresos, el importe de las exenciones que por razones de orden público, económico o social se establezcan mediante ordenanza, cuya iniciativa privativa le corresponde al alcalde de conformidad con este Código. |

La base de este tributo será el costo de la obra respectiva, prorrateado entre las propiedades beneficiadas, en la forma y proporción que se establezca en las respectivas ordenanzas. |

El monto total de este tributo no podrá exceder del cincuenta por ciento (50%) del mayor valor experimentado por el inmueble entre la época inmediatamente anterior a la obra y la época de la determinación del débito tributario. Los reclamos de los contribuyentes, si no se resolvieren en la instancia administrativa, se tramitarán por la vía contencioso tributaria. |

Exención por participación monetaria o en especie.- Los gobiernos autónomos descentralizados municipales y metropolitanos podrán desarrollar proyectos de servicios básicos con la participación pecuniaria o aportación de trabajo de las comunidades organizadas, en cuyo caso éstas no pagarán contribución de mejoras. |

|

2. Repavimentación urbana |

||||

|

3. Aceras y cercas |

||||

|

4. Obras de alcantarillado |

||||

|

5. Construcción y ampliación de obras y sistemas de agua potable |

||||

|

6. Desecación de pantanos y relleno de quebradas |

||||

|

7. Plazas, parques y jardines |

||||

|

8. Otras obras que las municipalidades o distritos metropolitanos determinen mediante ordenanza, previo el dictamen legal pertinente |

||||

Fuente: COOTAD

De acuerdo al Código Orgánico Monetario y Financiero, en sus Artículos 6 y 160 señalan que:

El COPLAFIP, en su artículo 81, establece las siguientes reglas fiscales:

- Los egresos permanentes se financiarán única y exclusivamente con ingresos permanentes.

- Los ingresos permanentes pueden también financiar egresos no permanentes.

- Los egresos permanentes se podrán financiar con ingresos no permanentes en las situaciones excepcionales que prevé la Constitución de la República, para salud, educación y justicia; previa calificación de la situación excepcional, realizada por la presidenta o el presidente de la República.

El COOTAD en su artículo 198 hace referencia a las transferencias que realiza el Gobierno Central a los GAD y el uso que podrán dar estos a los recursos; de esta manera, las reglas son las siguientes:

- Las transferencias que efectúa el Gobierno Central a los GAD podrán financiar hasta el treinta por ciento (30%) de gastos permanentes, y un mínimo del setenta por ciento (70%) de gastos no permanentes necesarios para el ejercicio de sus competencias exclusivas basados en la planificación de cada GAD. Las transferencias provenientes de al menos el diez por ciento (10%) de ingresos no permanentes financiarán egresos no permanentes.

Los GAD Parroquiales Rurales, cuya transferencia por ingresos permanentes y no permanentes sea inferior a quinientos setenta salarios básicos unificados del trabajador (570 SBU), podrán destinar a gasto permanente un máximo de 170 SBU, y aquellos GAD parroquiales rurales, cuya transferencia por ingresos permanentes y no permanentes, sea inferior a 200 SBU del trabajador, deberán destinar al menos el diez por ciento (10%).

Para el caso del endeudamiento, la regla fiscal se encamina al endeudamiento responsable que deben mantener los GAS; es así que el COPLAFIP menciona en su artículo 124 que el monto total del saldo de la deuda pública realizada por el conjunto de las entidades y organismos del sector público, en ningún caso podrá sobrepasar el cuarenta por ciento (40%) del Producto Interior Bruto (PIB).

En casos excepcionales, cuando se requiera endeudamiento para programas y/o proyectos de inversión pública de interés nacional, y dicho endeudamiento supere el límite establecido en este artículo, se requerirá la aprobación de la Asamblea Nacional con la mayoría absoluta de sus miembros. Cuando se alcance el límite de endeudamiento se deberá implementar un plan de fortalecimiento y sostenibilidad fiscal.

Y en el caso específico de los GAD, el artículo 125 establece que:

- La relación porcentual entre el saldo total de la deuda pública y sus ingresos totales, anuales, sin incluir endeudamiento, no deberá superar el doscientos por ciento (200%);

- El monto total del servicio de la deuda, incluyendo amortización e intereses, no deberá superar el veinticinco (25%) de los ingresos totales anuales, sin incluir endeudamiento.

La principal regla fiscal sobre las transferencias de recursos del PGE que se realicen por concepto de nuevas competencias, se dispone que solo podrán utilizarse para financiar el ejercicio de las nuevas competencias que asuman los GAD.

Por otra parte, las reglas fiscales de las transferencias para compensar a los GAD donde se exploten o industrialicen recursos no renovables dependen de cada ley sectorial. Por ejemplo, respecto a la Ley 010, los recursos generados en la mencionada Ley deben ser destinadas exclusivamente a inversión. Además, al menos el ochenta por ciento (80%) de los recursos deben ser destinados en obras de vialidad y saneamiento.